【理赔讲堂】被车撞了,社保竟然真的不能报销?

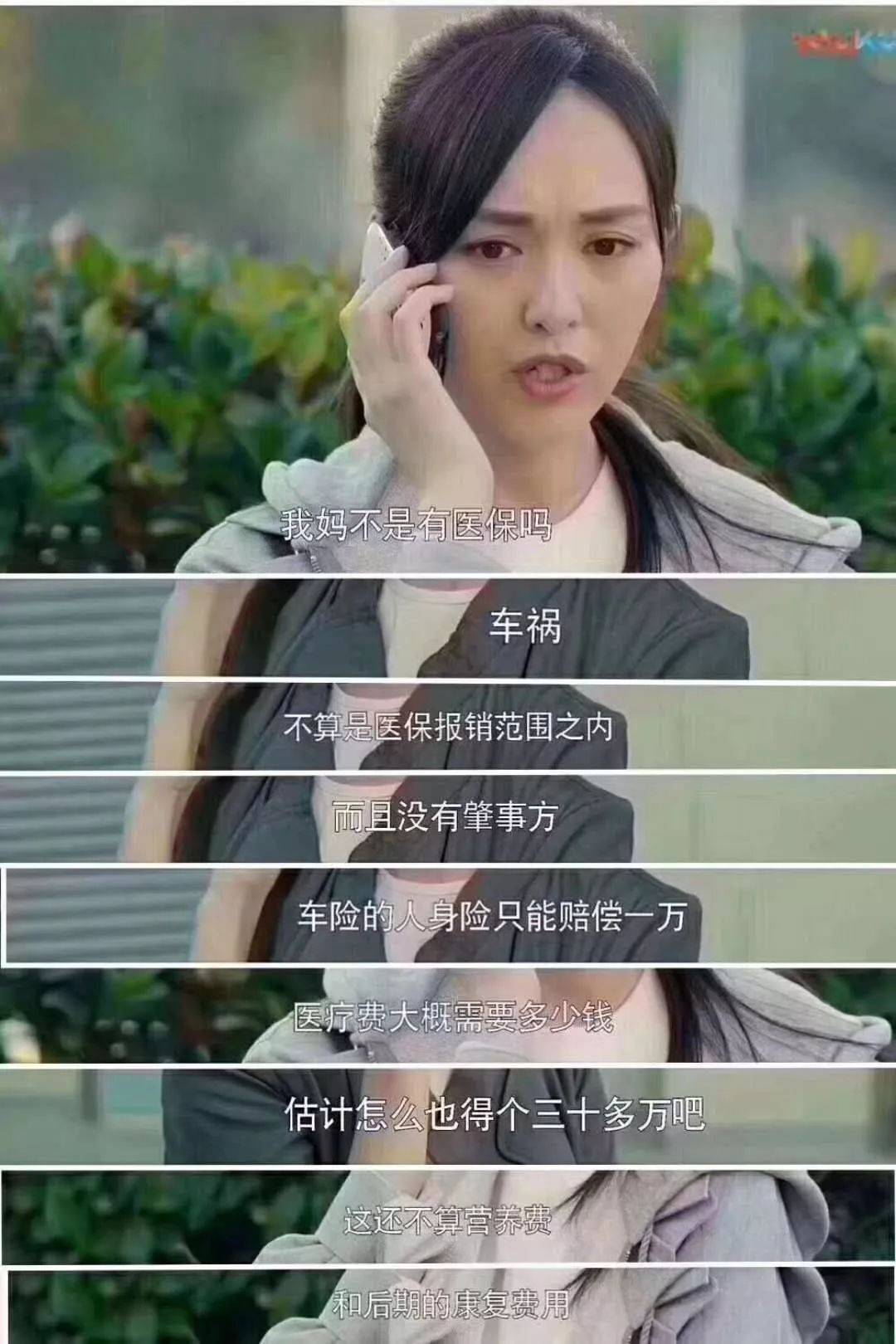

很多人以为,所有的意外情况医保都可以报销,事实上,是错的!最近保叔就收到一个提问:“被车撞了,医保能不能报销?”,国产电视剧《归去来》剧中一个情形便反应了这个现象。今天保叔给大家做一个简单的科普!

首先,我们要先来了解一下医保是如何报销的?

我们常说的 “社保报销”,指的就是 “医保报销”,主要报销药品、诊疗项目、服务设施这三大目录内的费用。

三大目录

1、药品:分为甲、乙两类药,按一定比例报销,不同的是有的甲类药能 100% 报销,但乙类药只能报一部分。

2、诊疗项目:按比例报销,有的能报 100%,有的只能报一部分;体检、矫牙、减肥等项目不能报销。

3、服务设施:主要报销普通床位费,VIP 病房或者特需部费用无法报销。

我国的《社保法》规定,社保只是报销意外医疗住院费用,而意外死亡和伤残是不能赔付的。同时《社保法》明确规定,下列医疗费用将不纳入基本医疗保险基金支付范围。

应当从工伤保险基金中支付的;

应当由第三人负担的;

应当由公共卫生负担的;

在境外就医的。

划重点,应当由第三人负担的,不在赔付范围。所以社保的医保(包括互助医疗)对于交通事故是不报销的,只能是由肇事方负责赔偿,但医疗保险可以报销部分药物的钱。

简单来说就是:谁撞了你,就去找谁去要医药费要赔偿。出事时是谁的车,车主就要进行处理。大部分交通意外情况医保无法报销,主要也是因为生活中很多交通意外都由他人导致。

所以被车撞了,社保是完全不能报销的吗?答案也不是,有下面两种情况是 可以找医保报销部分医疗费的。

1、第三方无力承担责任时,如肇事者逃逸或者其无力支付医疗费用,由交警或者公安门出具相关证明后可申请在医院记帐,由基本医疗保险基金先行支付。基本医疗保险基金先行支付后,有权向第三人追偿。

2、 交通事故自己全部责任时,因自己过错产生伤害所导致的医疗费用,属于纳入基本医疗保险基金支付范围的情形,医疗保险部门必须报销医疗费用。

当然,如果交通事故等牵涉到第三人的意外,或存在隐瞒欺诈行为、故意犯罪、自杀、吸毒、醉酒、打架斗殴等违法犯罪情形的,医保不会报销。

简单来说就是:你被撞了,该负责任的人跑了或者暂时不能确定责任人,社保可以先支付,但医药费还是他的责任,社保还会继续追偿。所以说大部分交通意外情况医保无法报销,是因为生活中很多交通意外都由第三人导致。

保叔在此也要提醒大家,发生车祸后第一时间报交警,由交警划分事故责任。如果是对方的责任无论对方是否有保险,也不论自己是否有保险,都应由车辆所有人承担医疗费,误工费,护理费、住院伙食补助、营养费等,如果是残疾或死亡对方应承担的赔偿责任更多和更重。

光靠社保还不够,无论是否可以兜底,当大的风险来临时,也可能是微不足道的。虽然有些情况下医保可以报销一部分,但是保叔还是建议大家配置意外险和医疗险。 相比商业保险,医保有以下的不足:

1、第医保意外报销的流程较复杂,很难及时报销费用

2、当牵涉第三方责任的无法报销,如果发生严重交通事故,又遇到对方没钱还不起,而医保又不能及时报销的话,那就很麻烦了。

如果你配置了商业保险,发生车祸后不仅能够及时获得保险公司的赔偿,还可以继续向侵权人索赔,获得多份的赔偿。 医保只会补偿医药费,而没有伤残责任。 配置意外险后,可以提供伤残保障,即使残疾也能够获得一笔补偿金,用于后续的康复治疗,可以大大减轻负担。

社保,只是一个基础保障,要做到全面保障是不够的。补充商业保险比一味依赖社保要更有保障。

那么,中暑保险可以赔偿吗?

那么,中暑保险可以赔偿吗?