拍片保|甲流乙流轮番来临,这个冬季剧组人员该如何应对?

Professional film and television insurance providers

完片金融|影视保险

甲流刚走,乙流又来了,感染占比飙升到40%

前段时间全国都经历了一波寒潮,多地纷纷创下12月历史低温纪录。而随后气温回升,加上元旦假期的人员流动,导致近期发热门诊接诊人数又多了起来。甚至冲上热搜引发热议。

此外,据央视新闻消息,流感总病人数近期变化不大,但是甲流病人减少了乙流病人在增多。乙流的占比由12月初的10%以内上升至最近几日的40%以上。

最近疯狂的乙流,是流感病毒引起的一种急性呼吸道传染病。流感病毒可分为甲(A)、乙(B)、丙(C)三型。乙型流感(简称乙流),是由乙(B)型流感病毒引起的流行性感冒。乙流的潜伏期多为1~4天。

乙流特点是起病急、变化快,畏寒、发热,体温在几个小时至24小时内可能就会迅速升高,达到39℃至40℃,甚至更高。还伴有其他症状,如头痛、全身酸痛、乏力、食欲减退。呼吸道症状较轻,但是也会伴有咽干喉痛、干咳这些症状,有时可能伴有呕吐、腹泻等消化道症状。

在这种情况下,保叔想提醒影视圈的同行们在拍戏时注意防护,勤洗手,别着急脱下厚衣服,很多剧组人员在冬季拍戏时容易出现以下2种情况:

1. 气温变化大,容易引起感冒发烧

随着天气变化,每年这时候都是感冒发烧的重灾区,今年反常的天气,在剧组的人员就更加容易患上感冒、发烧等疾病。

2. 冬季容易引起呼吸道传染疾病

冬季是呼吸道传染病的常发、多发季,加上现在甲流、乙流的高发,所以剧组在拍戏时更要戴好口罩,勤洗手,减少到人群密集的地方。

其实除了感冒、发烧和食物中毒以外,剧组还经常会突发以下几种的疾病:

肠胃相关疾病

某剧组演员出现肠胃不适,恶心反胃,食欲减退,部分时间低烧。医院经胃镜检查诊断为肠胃功能紊乱。

皮肤相关疾病

某剧组工作人员右侧额部见一簇米粒大小水疱,基底红,经医院检查诊断为疱疹病毒感染。

某剧组工作人员全身皮疹,伴痒,经医院检查诊断为荨麻疹。某剧组演员突发皮疹瘙痒严重,就医后诊断为湿疹,并予以处理。

呼吸道相关疾病

某剧组演员发生咽痛、发烧,就诊后诊断为呼吸道感染、扁桃体肿大,予以治疗。

其他突发疾病

某剧组演员拍戏过程中,无明显诱因下的腹痛难忍。

某剧组演员拍戏过程中,突发腹痛,送医后诊断为阑尾炎,即刻住院手术。

那么,针对以上情况,剧组该如何保护人员安全?

现在市面上的普通剧组保险方案确实是无法覆盖到自身疾病这一块,而【拍片保︱剧组人员险】可额外扩展【门急诊/急性病医疗】,可赔付剧组人员因疾病在医院进行门诊、急诊治疗费用!(具体方案可咨询拍片保业务人员)

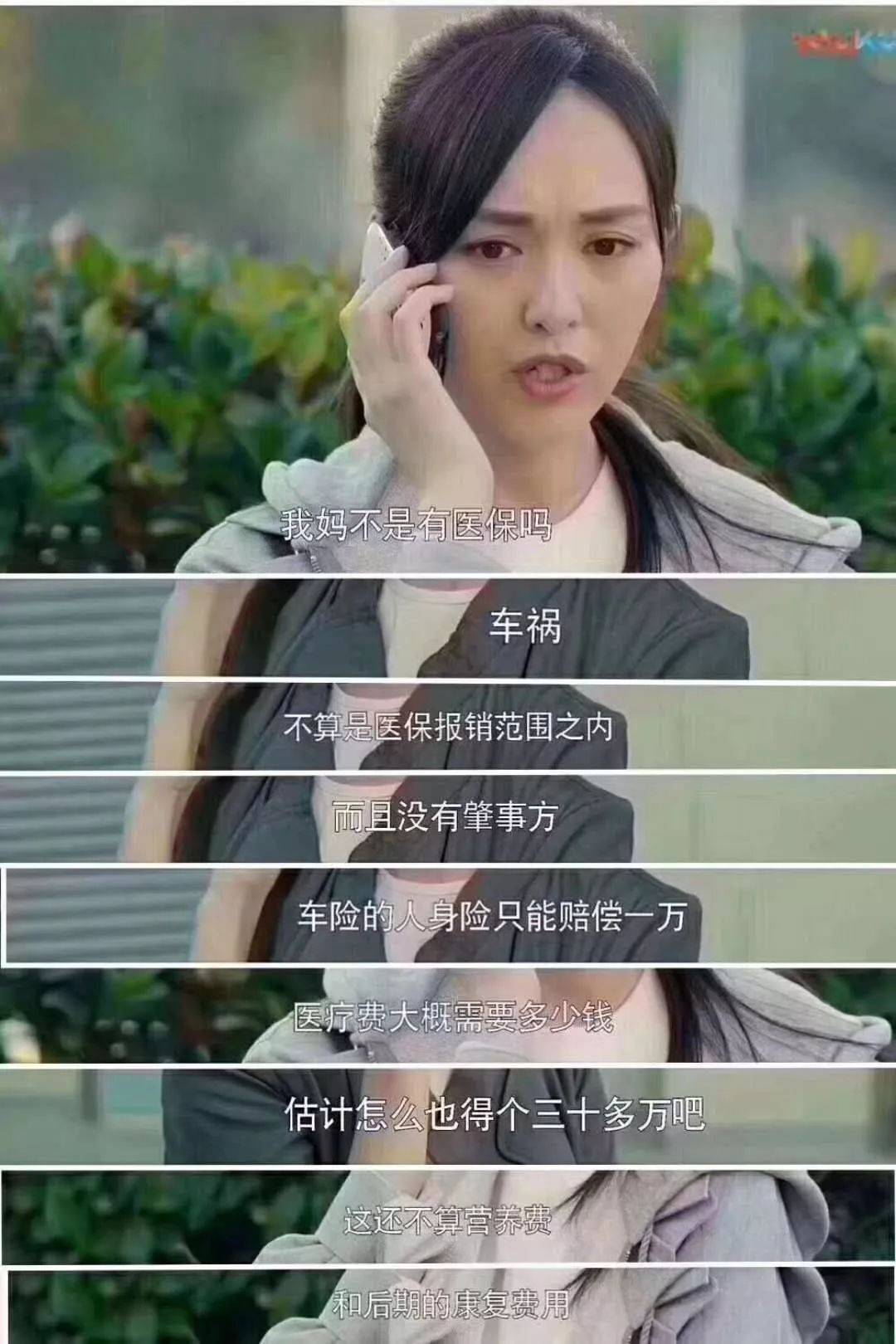

面对流感来势汹汹,对身体健康的成年人的影响一般比较有限,不会造成太过严重的问题。但由于我们剧组人员长期熬夜赶进度,导致抵抗力较弱,更容易感染流感。如果引起引起肺炎、心肌炎等并发症,后果不堪设想。

因此,除了剧组为工作人员配置含门急诊/急性病医疗的人员险,对于我们影视同行们个人来说,准备份个人保险,至少在发生意外后,可以为很多家庭缓解压力。万一出险,及时治疗没有后顾之忧,损失也可以得到弥补。

那影视同行们可以配置哪些个人保险?

1、普通住院医疗险

这类保险价格较低,免赔额也较低,一般仅为100元,可以报销一些花费不是太高的医疗费用。医保起付线以下的费用、自费部分费用也可以,看病少花钱。很好的补充医保的不足。一般也可以保障意外身故和伤残的风险,兼具意外险的部分功能,保障更全面。

2、高保额的百万医疗险

这种备受欢迎的医疗险,价格便宜,保额高达百万,性价比超高,能够针对巨额的医疗开支给予报销。报销不限于社保目录,住院、进口药、特殊门诊、住院前后门急诊等均可报销。配置这类百万医疗险时可以注意是否有住院垫付、住院绿通等增值医疗服务。

3、高端医疗险

此保险是专门针对高端人群设计的医疗险,它的特点是不受社保范围限制、就医用药突破社保限制、可担保或支付医疗费、不限定医疗服务和不限定医院。

保叔总结:

作为影视从业者,每一次遇到风险,我们都应提高警惕,增强自身的保险意识,在平时就为自己和家人配置好保险,才能真正做到未雨绸缪。因此,配置保险不应只在风险到来时,更需要我们在平时尽早就备好保障,用保险增强自身的风险抵抗能力,这样才能更有底气应对生活中潜在的各种未知风险。

(部分图片来源于网络,如有侵权联系删除!)

那么,中暑保险可以赔偿吗?

那么,中暑保险可以赔偿吗?