拍片保︱长剑刺穿镜片维修3.2万元,器材险理赔服务快速结案!

我们都知道古装电视剧的精彩离不开服装及演员舞刀弄枪的动作情景,在这过程中,道具、器材难免会有磕磕碰碰损坏的情况,最近保叔接到关于摄像机受损的报案,演员手握长剑刺向镜头,由于速度过快镜头保护玻璃被刺穿,镜头受损,维修金额高达3.2万余元。那我们来看看具体是什么情况:

镜头保护玻璃被道具剑刺穿,镜头受损

近日,某古装剧组在浙江影视基地拍摄,拍摄过程中,主演需有刺剑镜头,演员手握长剑刺向镜头一侧,由于速度过快,导致刺偏刺中镜头,镜头保护有机玻璃被刺穿,镜头受损。

(客户提供的受损照片)

该客户配置了【拍片保︱影视器材险】,出现这种情况第一时间报案,并及时送去当地维修中心进行维修,才没有耽误拍摄进度。随后在【拍片保】理赔老师的指导下提供了维修报价单、维修发票、受损照片等证明材料并最终收到了理赔款。

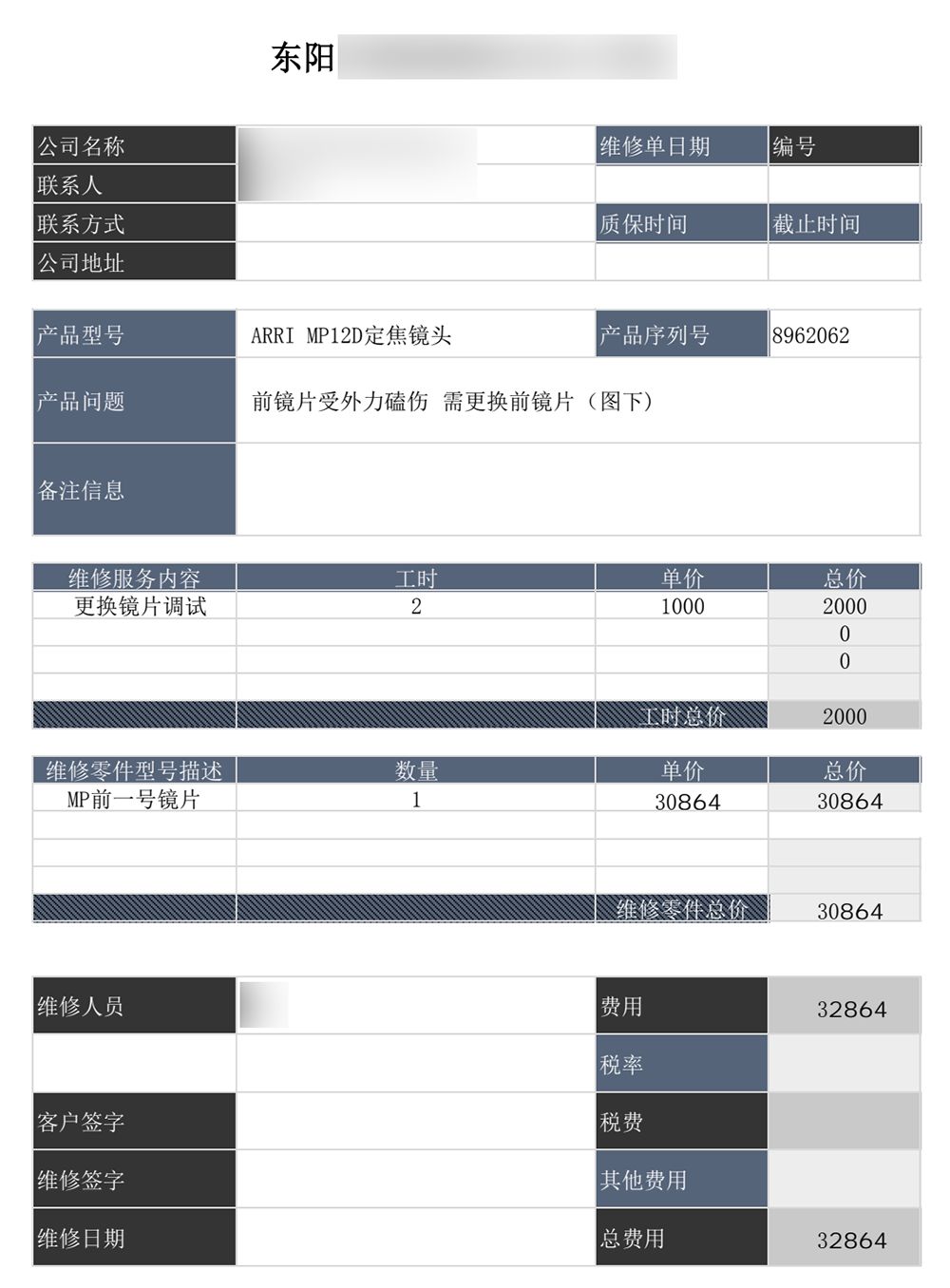

本案例中设备受损金额3.2万余元,本次案件在理赔范围内,扣除免赔额(关于免赔额可点击链接了解详细内容),最终理赔金额为:29577.6元。

保叔分析:

综上来看,本次案件在影视器材险保障范围内:

本次案件符合机损扩展条款中(兹经双方同意,保险公司扩展承保保单明细表中列明的被保险机器及附属设备因工人、技术人员操作错误、缺乏经验、技术不善、疏忽、过失、恶意行为)。所以被保险人在正常提供材料后最终获得赔付。

像上述案例这样的事件,相信我们很多剧组常常遇见,保叔还看过某剧组在拍摄期间设备陷入泥浆,造成上百万的设备受损,维修金额高达几十万。

(图片来源于网络,如果侵权联系删除!)

还有某剧组在拍摄过程中,剧组人员在搬动现场道具时,由于道具过大,导致砸到场边的摄像机及屏幕,造成屏幕破裂。

(受损的设备)

平时剧组不仅会面临外来因素的意外,还会有因剧组人员操作不当导致器材受损。这种情况可以通过扩展机损险得到赔付。

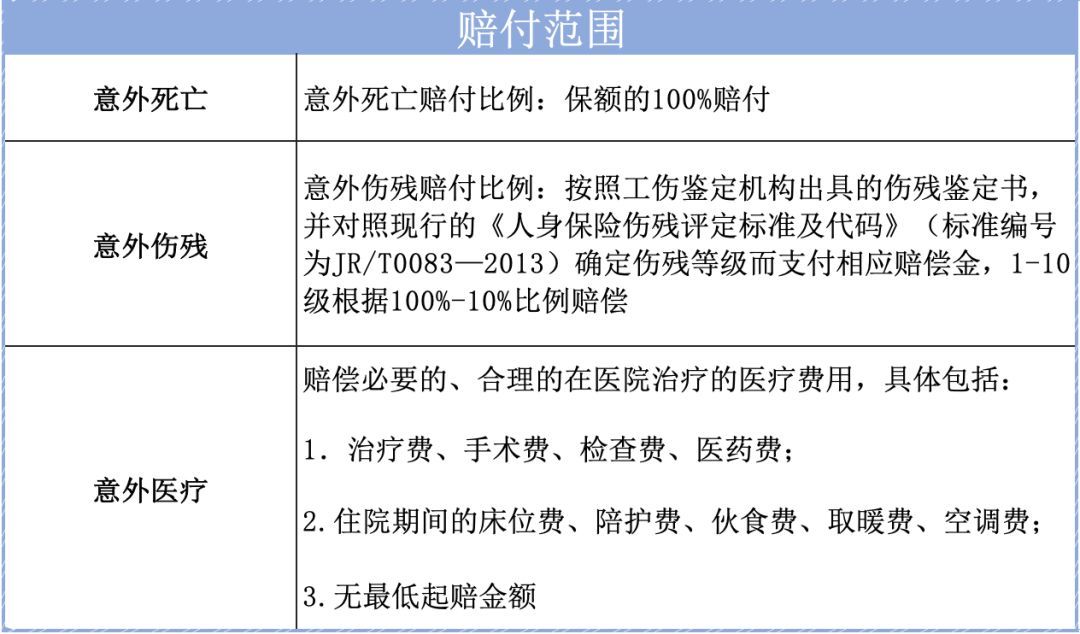

那么,影视器材损坏保险能怎么赔?

1、影视器材险【意外导致能赔!】

现在剧组拍摄都会配置影视器材险,因为在拍摄过程中,器材磕碰、损坏的意外是经常会发生的,而这些都是【拍片保】可承保可理赔的。但是一定要注意,必须是意外事故造成的器材损坏才能进行理赔。

2、扩展:机损险【赔!】

如若剧组在拍摄过程中,由于摄影人员操作失误、技术不善导致的损坏,器材险不会理赔,但【拍片保】的扩展机损险附加险是可以赔付的。

所以,保叔总结一下:在【拍片保】影视器材保险方案中,因为我们给剧组提供的是【影视器材险】及【扩展机损险】;在遇到器材损坏的时候,如下情况的损失会这样赔偿:

1. 在拍摄期间,因意外导致的器材损坏,【拍片保︱影视器材险】会进行赔偿,赔偿金额为器材真实的修维金额减去免赔额后的理赔金。(如购买保险时开具专票会扣除相应税点)

2. 如拍摄期间由于摄影人员操作失误导致器材损坏,【拍片保︱影视器材险】扩展的机损险赔偿器材真实的维修金额减去免赔额后的理赔金。(如购买保险时开具专票会扣除相应税点)

所以剧组一定要配置【拍片保|影视器材险】:

【拍片保】为各种拍摄器材设备及其他专业器材提供保障,包含摄影机、镜头、录音设备、灯光设备、特种拍摄设备,移动设备、道具、戏服、影片等影视剧组常见财产。

影视器材保险 保障群体(包括但不限于)

影视剧组:电影、电视剧、纪录片、综艺等

独立制片人

影视器材公司

器材公司厂家

影视器材保险 覆盖场景(包括但不限于):

普通拍摄

无人机挂机拍摄

水下拍摄

爆破拍摄

跟拍车拍摄

影视器材保险 保障内容(包括但不限于):

自然灾害或意外事故造成器材的损坏或损失

器材使用过程中人为疏忽损坏

器材在内陆运输途中的意外损失(作为附加险限额50万元,若额度不够,可单独出运输险保险)

器材失窃

为防止或减少器材的损失所支付的费用

为抢救受保器材或防止灾害蔓延,而造成器材的损失等

影视器材保险产品特色:

1. 投保期灵活:可短期投保(1-3天),也可长期投保(N个月-1年)。

2. 覆盖范围广:海内外皆可覆盖。

3. 保费低:短期投保500元起。

4. 快速理赔:出险后可及时在线保险理赔。

投保流程

- 保费核算大概需要1-2天时间;

- 核算出保费,双方确认投保时间,我司出具投保单;

- 盖章确认投保内容,拍照或者扫描提交电子版;

- 收到盖章投保书后,保司签发保单。

保叔总结:

由于我们影视行业的特殊性,剧组的器材难免遭遇磕磕碰碰,面对动辄上百万甚至上千万的影视器材,剧组一定要提前做好风险管理,购买足量的保险,既保障了剧组拍摄顺利进行,又为剧组带来一份安心。

(部分图片来源于网络,如有侵权联系删除!)