Professional film and television insurance providers

完片金融|影视保险

6月19日,据外媒报道,美国奈飞公司新剧《天选之子》剧组遭遇车祸,2名演员当场身亡,6名剧组工作人员受伤。两名因事故身亡的演员分别是雷蒙多·加杜诺·克鲁兹和胡安·弗朗西斯科·冈萨雷斯·阿吉拉尔。6名受伤的工作人员中,也有两名是演员,伤情不一,抢救后情况稳定。

保叔之前报道了韩国剧组在转场发生了严重车祸,导致多名剧组人员受伤。近年来,不仅国内外多个剧组发生交通意外,在保叔接到的报案中,车祸案件也是时常发生。保叔整理了最近这2年【拍片保】的理赔数据,在梳理中看到了暴露的问题,便是:剧组普通人员保额偏低,多数保额为10万意外身故/伤残+1万医疗。很多剧组为了控制预算,选择了较低的保额方案,然而到了风险来临时,却发现赔得太少了。保叔在这里为各位影视同行们做个理赔分析:

如剧组人员发生车祸,那怎么理赔?

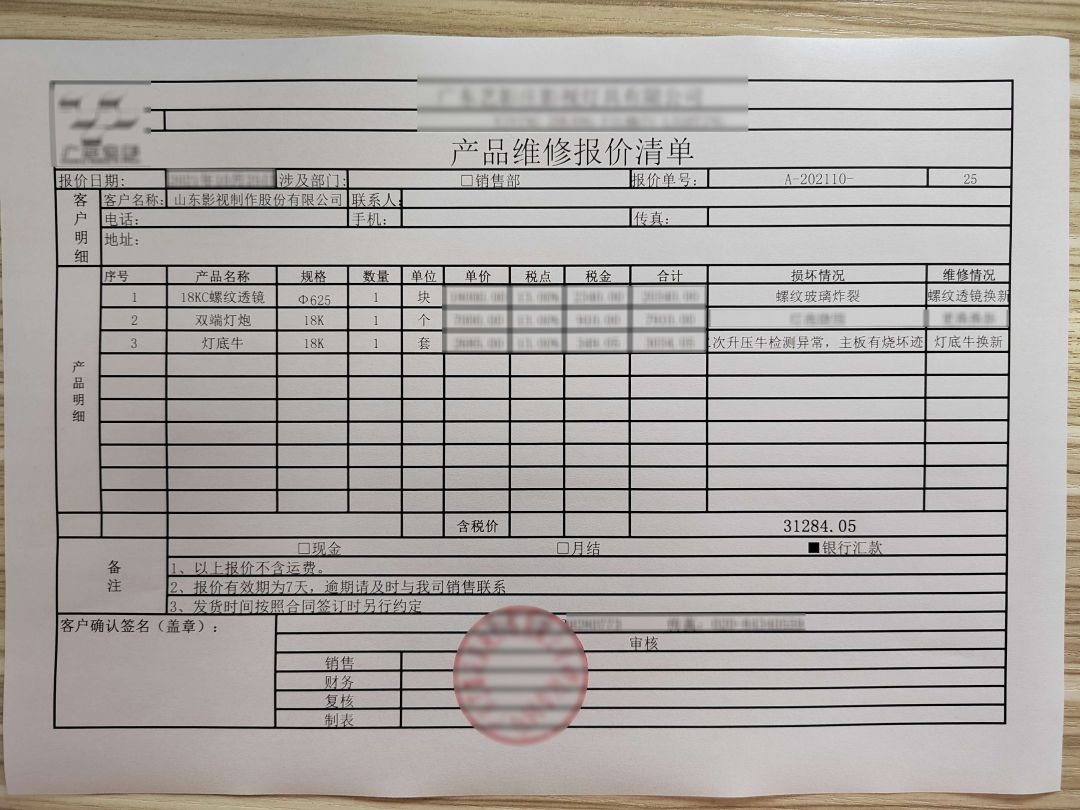

●假设某剧组为剧组人员配置了10万意外身故/伤残+1万医疗,剧组人员遭受车祸后导致死亡,如果经理赔人员鉴定属于保险责任,那么可获得赔偿金额为最高保额,也就是剧组配置的10w的保额就是赔10w;

●假设剧组人员遭受车祸后导致重伤,重伤的剧组人员可得赔偿为意外医疗额度+伤残等级*死亡保额,剧组人员经伤残机构诊断为7级伤残,对应的伤残比例为30%,伤残部分可得赔偿为10w*30%=3w,再加上他的医药费花销(一般残疾医药费花销都会超过1w)但是剧组为其配置的保额是1w的话,意外医疗部分可得赔偿就是1w,最终,伤残的剧组人员得赔偿是3w伤残补偿+1w医疗费用=4w;

●假设剧组人员遭受车祸后导致轻伤,可得赔偿就是意外医疗的花销,可报销金额=二级以上公立医院医保范围内花销≤他购买的医疗保额。

保叔在此不得不提醒的是:剧组在买保险的时候,保额是非常重要的。现在在北上广深,一般青壮年的死亡赔偿金在100w左右,如果购买了足额足量的保险,在发生此事件后保险公司会承担保额范围内的赔偿。但像此次案件中,保险赔付了全部保额,其余的金额,会由:制作公司、分包方、肇事车主来承担。

由于我们影视行业的特殊性,为了拍摄进度,不仅非常辛苦,还常常伴随着危险,近年来像这样的意外事件越来越多,对于影视行业的我们来说风险无时无刻的存在。这边保叔给大家带来剧组的投保建议:

剧组投保方案建议:

保叔建议影视公司或剧组不仅为剧组人员配置剧组人员险,还应该为剧组人员叠加多份保障,如若发生意外导致残疾或身故,即可叠加理赔。

建议剧组给人员配置保险时,最低从30w的保额开始选,最好还是配备100w的保额,选择适合自己剧组预算的保额会为制作方承担的一定的风险。

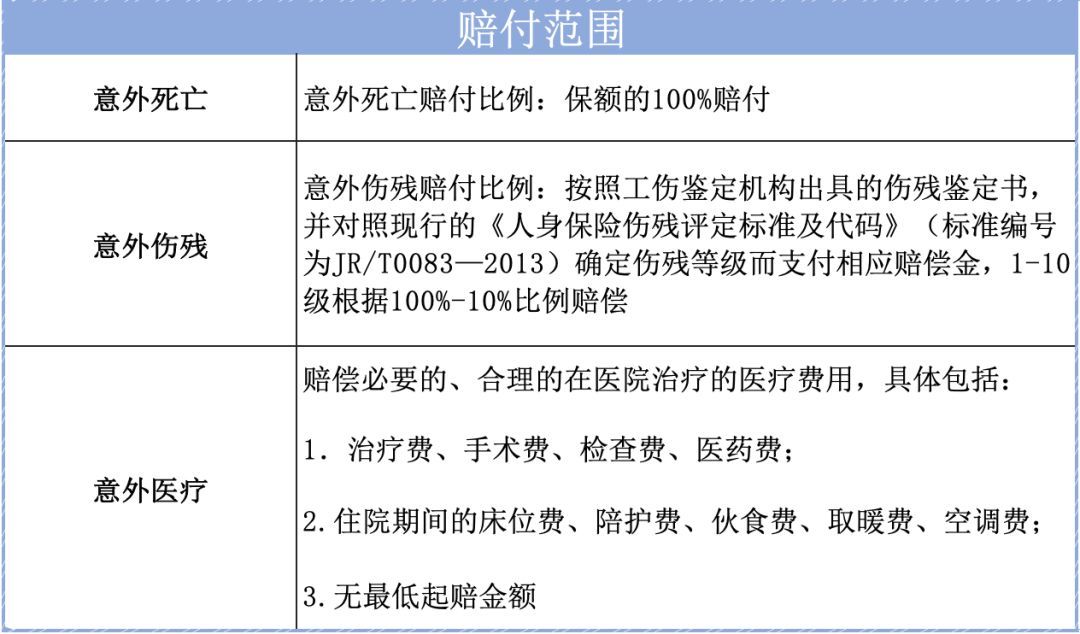

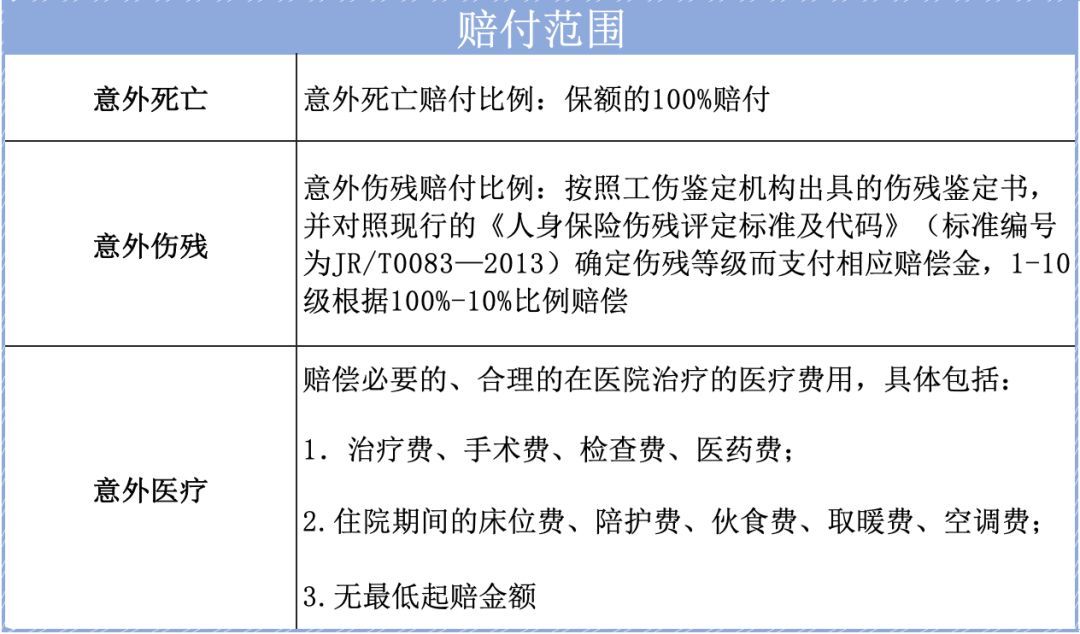

【拍片保|剧组人员险】(覆盖新冠肺炎)

1、保障范围全面:

剧组人员险的保障范围全面,在三条基础范围内增添了误工费、法律费用和职业病给付。

2、理赔款打入公司账号,而非个人账号

大多数时候,剧组人员受伤产生的医疗费用都是由剧组制片人员垫付的,受伤人员离组后,如果理赔款打到受伤人员账号,对剧组来讲,财务上无法操作,在客观上起到保障剧组方权益的作用。

3、生效速度快

非特殊情况,不需要提供生日和性别。人员变更时操作也非常便捷,非常适合人员变动大的剧组。

4、符合返税要求

拍片保人员险可以算作企业运营成本的一部分所以可以在企业所得税税前扣除。

5、法律风险最小化

配置拍片保剧组人员险后,剧组人员得到了保险赔偿后是不能再次对制片人提出其他赔付要求,法律风险降到最好。

6、提供理赔诉讼费用

拍片保人员险中还包含一部分赔偿,即与剧组人员之间的诉讼费。所以只要在投保时要求此类保障,即若投资方,制片方被告上法庭,产生的法律费用也可以向保险公司理赔。

保障亮点:

保障全面:新冠肺炎、意外身故伤残、意外医疗、猝 死、误工费。

超广保额:可承保10万~100万保额。全球覆盖:覆盖中国大陆、港澳台以及全球各个国家、各个地区。无免赔额:意外医疗无最低起赔额,100%赔付。

灵活上保:可根据剧组实际情况灵活替换上保人员。

*意外身故伤残、意外医疗、新冠肺炎身故、新冠住院津贴。(可另外扩展猝死和误工费责任)

同时,影视制作公司或器材公司员工数量众多,通常在片场搭建、布置都是比较危险的工作,甚至在库房整理也会有一定的风险。而由于影视行业的特殊性,很多工作人员都是在剧组短期工作,杀青后又去新的剧组工作,虽然很多剧组都会为他们购买保险,但转战下一个剧组的时间不定,无法得到保证,企业为他们合理配置保险是对其及家人负责。如果发生事故也能给他们一定的补偿,所以保叔建议再配置一年期的【人员保险】,花少量的保费给员工一份保障,还能为企业省去不必要的麻烦。

剧组如何避免类似事故的发生呢?以下注意事项很重要:

01成立安全小组

剧组在组建后应建立安全小组,定期巡查并检查现场的安全设备及所有涉及到的高危电器等。

02建立预警方案

剧组在景区拍摄时一定要建立安全拍摄工作机制,建立切实可行的预警方案,及时处理拍摄过程中的各类安全隐患,并将拍摄计划及时报告景区及当地派出所。

03安全拍摄

为全体剧组人员加强安全教育,严格遵守当地安全法规,安全进行拍摄。

04专人操作管理

剧组如涉及2米以上高台、武打、威压、爆破、烟火、骑马、潜水等高风险活动,应招聘专人进行操作及管理,做到专人专职。

05为剧组人员购买好专业影视保险

在意外发生时,剧组的拍摄进程也会受到很大的影响,情况较轻的剧组会延期拍摄,情况较为严重的则要面临整组停拍的危险,并且还要承担大量的经费损失。因此一定要配置足量的保险方案。

保叔总结:

由于影视行业的特殊性,我们影视同行们随时面临着风险。不仅剧组要提前为工作人员配置足额的保险来做好安全风险管理,对于影视人员来说,也应为自己多配置些保障。为此保叔建议所有剧组及个人一定要购买足额足量的保险,既保障了剧组工作顺利进行,又为工作人员及带来一份安心。除了为人员多配置保险,还应该为剧组器材、场地、车辆等财产配置一份保险,这些一般价值都很高,如若发生意外,有保险也能为剧组转嫁风险。

(部分图片来源于网络,侵删!)

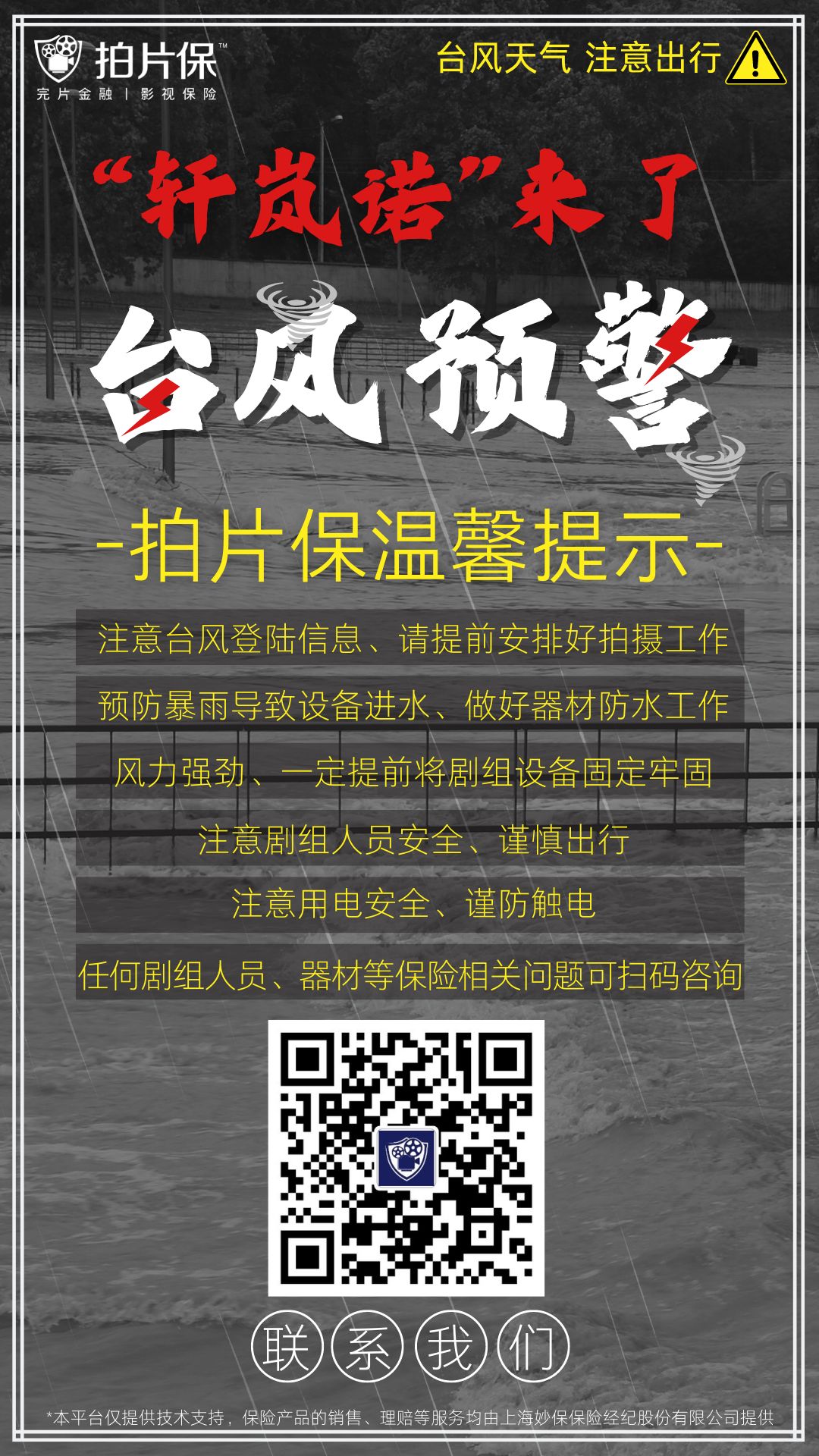

台风“轩岚诺”来势汹汹!

台风“轩岚诺”来势汹汹!

台风天剧组要注意什么

台风天剧组要注意什么