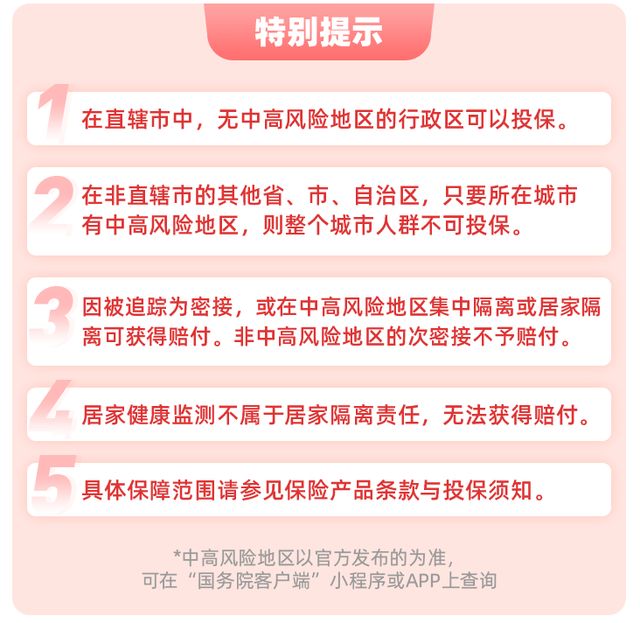

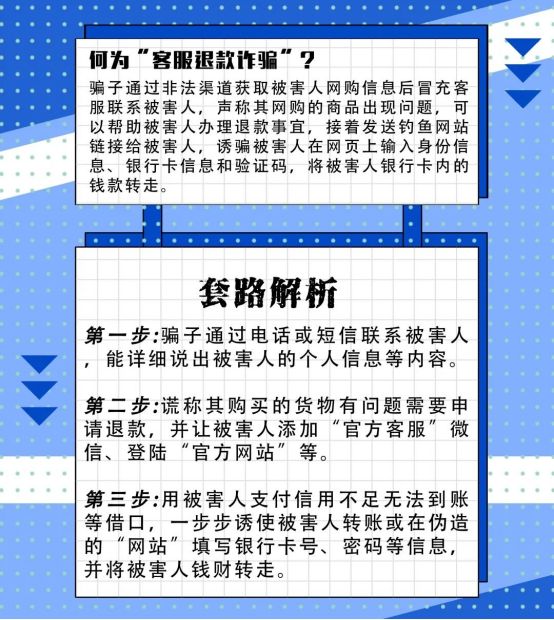

近年来,虽然疫情严重,但中国电影这块高收益的蛋糕依旧令不少资本垂涎欲滴。然而,剧组拍摄时人员被隔离、拍摄地疫情管控、运营成本超支等问题不仅容易让电影烂尾,也容易让投资方苦恼,以至于很多国产影片难以找到投资方。

完片担保最初出现于上个世纪50年代的好莱坞,是投资方为了保证一部电影或电视制作能够按照预定时限及预算拍摄完成,而寻找担保方对影视作品拍摄过程进行监督、管理的一种行为。

一个较完整的完片担保包括以下流程:

1.投资方、制片人提供申请材料给完片担保方;

2.完片担保方评估后确认项目符合要求;

3.双方签约,完片方收取服务费(通常为整个电影项目预算的 3-5%左右);

4.完片方对项目进行监控,包含财务状况拍摄进度等;

5.当超支不可避免时,全面接手制片环节,完成影片拍摄和后期制作;

6.如项目停止,对投资人索赔进行全额退款;

大体上完片担保项目都会按这个流程来进行,但是前三项几乎是同步在进行,并没有严格的先后顺序。而制片人若想申请完片担保,其需要提交三份用以评估项目的基础文件——

(1)拍摄前定稿的最终剧本

提交申请并确认后的剧本,在拍摄过程中除非导演和投资人在大的改动上达成共识,否则只能轻微改动。

(2)线上和线下成本预算表

线上成本指的是由制片人、导演、主演、编剧、摄影等主创团队构成和发生的制片预算里的线上成本,类似于固定投资;而线下成本主要是拍摄期间会即时发生的成本,类似于可变成本。

(3)拍摄计划

对于投资者而言脱离计划的超期、超支将可能导致项目在最终财务账面上变得面目全非,当然也就意味着投资风险陡增。

在提交基础文件之后,如果完片担保公司确认影片符合要求,则需要制片方提供进一步的资料,包括准备选用的剧组重要成员简历,导演和制片公司间的协议书、融资协议、保险协议等各种协议书,后期制作时间计划表等各种详尽的文件。

在制片人接受保费费率和其它条款后,完片担保公司将起草提案,制片方需要与完片担保公司签署多项法律文书。

在业内人士看来,成熟的完片担保模式能有效避免资金“浪费”。但目前国内影片大多都还没涉及完片担保, 虽然以前国内上映过的合资片也曾实现过或部分实现过完片担保这种服务。但这么多年过去了,不仅没有中国本土电影用过完片担保,也没有现有的金融机构提供类似服务,【拍片保】与【太平洋保险】以及Unifi合作,立足于【上海科技影都】金融服务平台,结合自身Unifi Bonds 30年完片担保担保经验验,提供本影视完片保障计划方案——协助影视公司更好的对接银行、基金及行业投资机构,提供完整的金融服务。

Unifi是一家位于加利福尼亚州洛杉矶的完片担保公司,由IFG(International Film guarantors,曾经全球最大的完片担保公司)原班人马创立。Unifi以确保电影、电视及新媒体作品按预算如期完成并交付给全球主要发行商为己任。

迄今为止,UniFi已为上百部电影电视制作提供完片担保服务,已合作过的影片有《掠食城市》、《库尔斯克》、《水形物语》、《极盗车神》等好莱坞大片。Unifi对于实际拍摄、制作融资、后期制作、视觉特效、发行交付等业务都具备非常专业的经验,Unifi目前已成为全球完片担保业务的领导者。

如果国内本土影片能和完片担保牵手,那国产电影顺利完片的概率将大大提升。加上现在疫情的反反复复,这个时候影视同行们应善于利用“完片担保”来降低风险。

成熟的完片担保模式能有效解决这些困境。

1.对于投资方:

● 影视项目风险评估

● 影视项目全程监理

● 金融融资对接

2.对于制作方

● 评估影视项目的投资收益情况

● 为影视项目顺利制作完成担保

● 为影视项目提供保险服务

提供包括全面评估、监测、管理、审核、签约、跟进等一系列的一站式金融服务,确保影视项目可以正常运作。

影视完片责任保障方案

1、保障计划对投资方保证✦电影符合预算

✦电影按时完成并且投资人无需为超支部分承担责任

✦是投资方和制作方的桥梁

✦监督制作以确保项目顺利完成

2、保障帮助制作方制作的风险✦保障制作完成

✦协助制作流程

✦透明账户监管

3、保障计划帮助融资的安全✦为制作方提供增信及融资服务:通过第三方监理为制作方增信,同时通过担保证明,协助其融资;

✦协助海外融资:帮助在海外合拍片提供完片担保服务,从而帮助其在海外银行获得贷款,及得到当地政府的退税。

影视完片责任保障方案不仅覆盖投资风险中的项目没有达到预计收益,项目超预算,项目无法完成等情况,还能承担资金流向不明确,要求追加投资,法律责任等风险。协助影视公司更好的对接银行、基金及行业投资机构,提供完整的金融服务。

影视完片责任保障方案服务特色:

1.投资数据评估责任一投资成本的风险保障:

影片在数据评估及宣发方案执行中,因为疏忽、错误或遗漏,等问题导致的损失风险,由保险公司承担(在影片需要获得相应平台的最高等级评级);

2.完片责任一制作成本的风险管理及保障:

影片在制作上因为意外,导致影片制作成本超支,或由意外导致影片无 法完成拍摄的制作成本损失,由保险公司承担;

3.制片安全责任一影视制作的综合风险保障:

在影视制作中,由意外引起,导致的影视设置器材损失,场景道具设备 损失,第三方人员或者财产损失,道具车辆损失,服装饰品损失,剧组 意外停机损失等,由保险公司承担;

4.完片责任一制作成本的风险管理及保障:

剧组人员,主创人员,艺人,特级人员等,在影视拍摄中因为意外导致医疗费用,死亡伤残津贴,误工费,住院等费厍,由保险公司承担。

影视完片责任保障方案配置流程:

01、业务合作

02、审核通过、立项

03、投融资、宣发配套支持

04、项目启动

05、全流程管控

06、分账及理赔

07、项目完成/进行理赔

【拍片保︱影视完片责任保障方案】可保障网络大电影、网络分账剧、网络综艺节目、网络短剧等。从评估到立项,从金融对接到项目开展提供一站式金融服务。配置也相当的便捷,项目配置前所需资料:

项目简介

剧本大纲

制作预算

团队简介

近几年,我们进行的制作保险保障的电影、电视剧超千部。同时,也完成了多部电影完片担保,业务还涉及电视节目、广告、纪录片及外景拍摄等。电影、电视剧合作的项目有:和奇幻娱乐合作的电影《超体》、和拾月堂合作的电影《攻壳机动队》、和小马奔腾合作电影《太平轮》等;广告、电视节目合作的项目有:和拾月堂合作的电视广告《友情岁月》、和Tang’s Workshop合作的电视广告《隐士者们》和北京万菲文化 合作的纪录片《朝圣之旅》等。此外,还与王家卫、冯德伦等知名导演有着长期、深入的合作。

(部分图片来源于网络,侵删!)